营收超2千亿 ,新增加三千万消费者 ,京东实力赶超拼多多?

8月17日晚,京东发布了2020年第二季度的业绩。

据数据显示,京东的净利润为2011亿美元,比去年同期增长33.8%。他的年度活跃买家为4.174亿人,比去年同期增长29.9%,比上一季度净增3000万人。

这是一张好于预期的报告卡,与流行病期间的"雪中雪"供应链优势相比,本季度京东与其他平台相比并没有成为一个令人印象深刻的亮点,但在整个周期内恢复工作,线下受挫的订单仍导致网上爆发。

在本季度的三个月里,京东最大的两件大事是血618和返回香港上市,这两件事恰好发生在同一天。

这表明,22岁的京东已经足够成熟,足以恢复正常的竞争,即使它与"4年前"的pinduoduo相比被短暂低估了。

截至发行时,京东股价上涨3.75%,市值略高于1000亿美元,pinduoduo股价上涨1.48%,达到1040亿美元的市值。

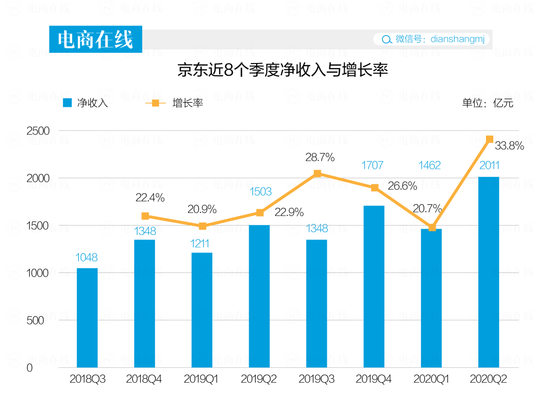

JD.com的"完美"报表卡

衡量电子商务平台是否健康发展,关注收入,关注利润,关注增长速度,关注用户增长。

在本季度,JD.com交出了一张几乎完美的成绩单。

在收入方面,京东当季达到2011亿元,比去年同期增长33.8%,创记录的增长速度为10个季度。"在利润方面,无论哪一个统计层面,都有大幅增长,根据非一般会计准则,净利润达到59亿元,比去年同期增长66.1%。用户增长也很强劲。京东去年第一季度的年度活跃消费者数量同比增长2,500万人,比上一季度增长3,000万人,环比增长7.9%,接近2019年末的峰值。

满分超出了市场预期,但这一分析是预期的。

4月至6月是中国恢复工作的阶段。线下零售企业受到疫情影响,纷纷在网上寻求"自助"。他们的表现应该已经转移到了平台上。

在结果中,京东列出了他们在这段时间内的几项努力,包括吸引高端品牌、尝试直播、与快首合作、提升同一城市的一小时零售服务等。

无可否认,这些努力带来了收入和利润的效益。然而,横向比较,淘宝和豆印直播、pinduoduo和天猫作为平台,吸引了比京东更多的企业,而阿里则将同一座城市的零售额提升到前所未有的战略高度,似乎3500的反应和行动只是时代的大势所趋。

但目前的形势是否促成了京东的增长,但也需要等待其他两家公司的财务披露,以便进行比较。至少就目前而言,作为第一家发布业绩的电商巨头,京东的成就值得肯定。

除了收入之外,京东的用户增长实际上也有迹象可循。

自疫情爆发以来,除了官方的"北京粉丝"之外,京东的第三方社交电子商务平台也在春雨过后涌现出来。事情来了,香水,北京享受到了优秀的产品,北京的创作者等后流行时期人们的收入下降焦虑心态,普通消费者已经成为推动者,在微博、瞬间、微信群体、京东商品链接可以随处可见。

从pinduoduo过去社交的方式学习,JD.com完成了一个新的追赶。

成本增长率超过了收入增长率。

京东收入和支出数据的进一步分离,可能支持京东本季度的增长逻辑。

上个季度,京东自己的产品带来了平台的爆炸式增长,营收达到524.6亿元,比去年同期增长38.2%。本季度快速销售数据进一步增长,达到640亿元,同比增长45.4%。过去六个月,京东的平均收入增长了42%。

换句话说,流行病隔离的影响继续反映在电子商务平台的销售上,一方面,购物仍然在线,另一方面,生活必需品胜过非必需品。

但据上个季度的分析,快速销售产品的销售通常同时增加,这实际上会导致性能成本的上升。

第一季度,京东的表现费大幅上升,达到104亿美元,比去年同期增长29%。本季度,京东的这部分成本继续增长至120亿元,比去年同期增长30.6%,增长速度与销售额增长相吻合。

总收入和成本也有同步上升的趋势,甚至本季度的成本增长率也超过了收入。

相比之下,2020年第一季度的成本同比增长20.2%,略低于收入增长的20.7%,而本季度总成本达到1724亿元,成本增长率为34.5%,略高于收入增长的33.8%。

成本增长超过去年同期的收入。利润从何而来?

一是营销成本的增长率低于总成本增长率,二是研发成本较去年同期有所下降。

京东本季度的营销成本为68亿元,比去年同期的56亿元增长了21.0%,而研发成本仅为36亿元,低于去年同期的37亿元。

在这方面,即使618个平台之间发生了战争,但营销成本并没有增加太多夸张。另一方面,京东的隐忧也悄然暴露出来。

在京东第二次在香港上市时,据说这些资金将用于投资于基于供应链的技术创新,以提高客户体验和运营效率。

在报告所述期间的三个月里,京东的平台价值实际上恰逢其时,帮助京东实现增长的同时,也被写进了京东的财务报表中,标志着重点,根据一般理论,此时零售、直播、物流等供应链技术应该需要更多的支持,但相应的是研发成本的降低、利润的追求和技术创新,前者得到了优先考虑。

与pinduoduo在市场上的"增长"预期不同,京东作为一家二次上市的老牌企业,除了收入和用户之外,对利润的追求不仅是一个成熟的体现,而且偶尔也是一个枷锁。

自2019年以来,京东在控制成本并将亏损转化为利润后,一直在小心盈利,但负面影响也时有发生。

过去,取消快递员的基本工资,取消高管免职制度,现在是研发成本的萎缩,而在未来,为了盈利,还有什么需要牺牲的吗?

京东的主要业务和边界

在京东的财务报告中,他的排名是零售商,国内收入排在第一位,其次是苏宁·云山(Suning Yunshang)、高鑫零售(高鑫 Retail)、Vipshop 和永辉超市(Yonghui)。在国外,同样的竞争对手是沃尔玛(Walmart)、亚马逊(Amazon)、Costco,京东是亚马逊的目标。

这与消费者和传统的理解不同,在中国,淘宝天猫、京东、pinduoduo 通常是一起讨论的,是电子商务平台的前三名。

但从模型的角度来看,这种定位更符合实际情况。

与淘宝天猫和 pinduoduo 的平台模式不同,京东的自雇收入一直占近 90%。尽管平台服务收入稳步增长,但截至本季度仍仅占 11.3%。这也包括京东物流的服务收入。

在后流行时代,京东的主要任务是摧毁分子业务。

早在 2019 年年底,京东物流独立上市的传闻就一直在持续,并一直持续到 8 月,京东物流 30 亿大件收购和业务快递公司 "跃跃式快递" 消息,为京东物流独立上市增添了权重,物流行业专家赵晓敏认为,京东物流的距离已经成为国内第八家物流上市公司越来越近。

除了京东物流,7 月 1 日,中国证监会(CSRC) 北京监管局表示,京东的金融业务京东数学也将在科技创新委员会独立上市。在业绩公布的同时,京东还宣布追加投资 17.8 亿元,持有 36.8% 的股份。

此外,京东旗下的京东健康公司也计划在香港上市,京东的工业产品成为该集团第四家 "独角兽" 孵化公司。

根据 Landong Business 的报告,京东健康、京东数码部和京东物流的估值都在 1,000 亿至 2,000 亿元之间。

从这个角度来看,整个京东集团的奖金,似乎没有必要与 pinduoduo 争夺第二个电子商务平台。

然而,另一个问题正开始浮现。随着这些业务的剥离,这些业务可以从第三方服务中获得收入,京东似乎已经成为一个封闭的自主经营平台,京东品牌的未来更等同于京东零售。

我们可以看到京东正在为这一天做初步准备。

收购五星级电器,成立一家新公司,开设离线体验店;在 pinduoduo 之后,立即以 1 亿美元认购国美海外可转换债券;与携程签署了一项战略合作协议,连接携程的旅游产品供应链等。

我们可以看到京东扩张零售领域的雄心,但除了 Dada JD.com 成功登陆中国之外,对 Vipshop、永辉超市(Yonghui) 和突尼斯的投资似乎在财务上获得了很大的收益,但它似乎看不到 3500 能带来多少用户和价值的增长。

京东一直渴望的是扩大平台业务的比重。毕竟,规模较大的自营业务必须控制商品和分销,这是一项艰苦的工作,毛利率也很低。但目前,京东的主要业务仍必须按照趋势发展,提高毛利率似乎更加困难。

并以整个京东集团为观察对象,无论是物流、金融、工业产品,当它们成为独立的企业经营时,面对自己的行业竞争对手,京东有足够的资源和远见走上行业之巅似乎是不可预测的。

对于京东来说,无论是主要业务还是试图拓展边境,通往未来的道路都不容易。